[금융위] 이거 모르면 완전 손해 ! 부동산대출 규제완화 (23.3.2 시행)

자, 어려워 보이는 글자들 많이 나열되어 있는데, 차근히 하나씩 보도록 하죠

지금까지 다주택자는 규제지역 내에서 집을 사기 위해 주택담보대출을 받을 수 없었습니다만,

이제 다주택자도 규제지역 내 주택구입목적의 주담대(LTV 30%)가 허용됩니다.

(DSR 규제는 받습니다.)

*DSR : 1금융 40%, 2금융 50%

*참고로 현재는 규제지역이 거의 다 해제 된 상태입니다

*규제지역 주택담보대출

- 무주택자 or 1주택처분요건 : LTV 50%

- 처분조건 없이 다주택자도 LTV 30% 허용(23.3.2.부터 적용예정)

비규제지역 주담대도 알아볼까요?

- 비규제지역 주택담보대출 LTV는 무주택 70%, 1주택자와 다주택자는 60%입니다.

- DSR 만족한다면, 비규제 지역 주담대 10건을 받아도 상관 없습니다.

주거용 사업자대출 주택담보대출이 규제지역 LTV 30%, 비규제지역 LTV 60%까지 허용됩니다.

사업자대출은 가계대출이 아니라서, DSR은 적용되지 않습니다.

역전세나 세입자를 맞추지 못해 전세보증금을 제때 반환하지 못하는 임대인들이 많은데,

이런 분들은 보증금 반환목적을 위한 주담대를 활용하실 수 있겠습니다.

(LTV·DSR 한도 내에서 대출이 가능합니다.)

주택구입목적 외 생활안정자금 목적의 주담대

한도가 폐지되었습니다.

단, LTV·DSR 범위 한도내 대출이 가능합니다.

생활안정자금대출이란?

- (소유권 취득 3개월 이후부터) 내가 소유한 주택을 담보로 받는 주택담보대출.

- 1주택자부터 다주택자까지 의료비나 교육비 등 생활자금 목적으로 지역별 LTV, DSR 한도 내에서 대출 가능.

- 생활안정자금대출은 주택구입목적으로 쓸 수 없으므로, 추가주택매수금지 서약서를 작성함.

(매수, 증여, 신축에 따른 취득, 분양 계약 등 모두 금지)

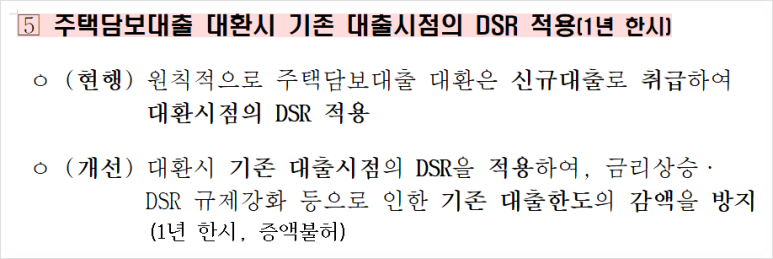

고금리인 주택담보대출을 저금리로 갈아탈 때

기존 대출을 받았을 당시의 총부채원리금상환비율(DSR)이 적용된답니다. (증액은 불가)

1년간 한시적으로 적용되며,

DSR 규제강화 등으로 대출한도가 줄어드는 상황을 예방하기 위한 목적이라고 하네요.

비규제지역은 상관 없는 내용이군요.

실수요자나 서민 대출은 규제지역에서만 해당되는 내용입니다.

규제지역에선 주택담보대출 한도가 좀 더 늘 수 있을 것 같습니다.

전세대출도 완화됩니다.

- 기본적으로 무주택자, 1주택자들은 전세대출을 받을 수 있어요.

- 2주택이상 다주택자는 전세대출 불가능합니다.

댓글

댓글 쓰기